Pengertian Buku Besar sesuai ilmu akuntansi

Buku besar dalam ilmu akuntansi diartikan sebagai sebuah buku yang memuat kumpulan akun atau kumpulan rekening yang sumbernya dari seluruh bukti transaksi keuangan yang sudah tercatat dalam buku jurnal baik jurnal umum maupun jurnal khusus. Sebagaimana yang tercantum dalam pengertian diatas kita dapat ambil poin penting diantaranya bahwa input buku besar adalah akun-akun yang telah dicatat dalam jurnal umum (jika dalam perusahaan jasa) atau jurnal khusus (jika dalam perusahaan dagang). Poin yang kedua bahwa dalam buku besar isinya adalah nama-nama akun beserta saldonya yang terdapat diperusahaan tersebut. Poin yang ketiga bahwa buku besar dapat disusun setelah jurnal umum atau jurnal khusus disusun, hal ini karena sumber penyusunan buku besar adalah jurnal. Nahh kiranya dengan penjabaran ketiga poin diatas anda dapat mengerti tentang apa itu buku besar, sekarang kita bahas manfaat penyusunan buku besar.Manfaat Penyusunan Buku Besar

Sebenarnya apa manfaat buku besar? Mengapa buku besar harus disusun?.. inilah yang akan diuraikan. Buku besar memiliki beberapa manfaat diantaranya adalah: Buku besar dapat mempermudah dalam pemberian informasi kepada pihak tertentu misalnya pimpinan perusahaan. Contohnya ketika pemimpin perusahaan bertanya berapa saldo kas sekarang? Maka karyawan dapat menjawabnya dengan pasti setelah melihat buku besar. Kegunaan buku besar yang lainnya adalah menjadi sumber penyusunan neraca saldo pada periode tertentu. Setelah mengetahui pengertian dan manfaat buku besar maka selanjutnya perlu juga mengetahui format buku besar, silahkan lihat uraian berikut ini.Jenis Buku Besar

1. Buku Besar Umum (General Ledger): Buku Besar Umum sering disebut juga buku besar induk,

yaitu semua perkiraan yang ada dalam suatu periode tertentu seperti

kas, piutang usaha, persediaan utang usaha dan modal.

Perkiraan-perkiraan ini saling berdiri sendiri dan berfungsi

mengikhtisarkan pengaruh transaksi terhadap perubahan aktiva, kewajiban

dan modal perusahaan. Sistem Buku Besar Umum menampilkan proses

transaksi untuk Buku Besar Umum dan Siklus Pelaporan Keuangan.

Tujuan Buku Besar Umum (General Ledger):

- Mencatat semua transaksi akuntansi secara akurat dan benar.

- Memposting transaksi-transaksi ke akun yang tepat.

- Menjaga keseimbangan debet dan kredit pada akun.

- Mengakomodasi entry jurnal penyesuaian yang dibutuhkan.

- Menghasilkan laporan keuangan yang dapat dipercaya dan tepat waktu untuk setiap periode akuntansi

Fungsi Buku Besar Umum (General Ledger):

- Mengumpulkan data transaksi

- Mengklasifikasikan dan mengkodekan data transaksi dan akun

- Memvalidasi transaksi yang terkumpul

- Meng-update-kan Akun Buku Besar Umum dan File Transaksi

- Mencatatkan penyesuaian terhadap Akun

- Mempersiapkan Laporan Keuangan

2. Buku Besar Pembantu (Subsidiary Ledger): sering disebut juga buku tambahan,

yaitu sekelompok rekening yang khusus mencatat perincian piutang usaha

dan utang usaha yang berfungsi member informasi yang lebih mendetail.

Pada umumnya, Pembuatan Buku Pembantu adalah untuk pengendalian

akuntansi yang banyak elemennya, seperti Hutang, Piutang, dan

Persediaan.

Buku Besar Pembantu terbagi menjadi 2 yaitu :

a. Buku Besar Pembantu Piutang Usaha sering disebut juga buku piutang

yang disediakan khusus untuk merinci langganan kredit, kepada siapa

sajakah perusahaan melakukan transaksi penjualan kredit, dimanakah

alamatnya dan berapakah jumlahnya. Dalam buku piutang, keadaan tagihan

kepada tiap langganan dicatat dalam daftar-daftar tersendiri. Perubahan

piutang dagang secara keseluruhan dicatat pada perkiraan piutang dagang

di buku besar umum, sebagai perkiraan induk. Sedangkan perubahan kepada

masing-masing langganan dicatat pada perkiraan masing-masing dalam

perkiraan buku besar pembantu piutang.

b. Buku Besar Pembantu Utang sering disebut juga buku utang.

Buku ini disediakan khusus untuk mencatat masing-masing pemasok secara

terperinci yang banyaknya ditentukan oleh banyaknya pemasok yang

memberikan pinjaman kredit, baik berupa barang dagangan maupun aktiva

lainnya. Seperti halnya dalam buku piutang, dalam buku utangpun keadaan

utang pada setiap pemasok dicatat dalam daftar-daftar tersendiri.

Perubahan utang secara keseluruhan dicatat pada perkiraan utang dagang

dalam buku besar umum. Sedangkan perubahan kepada masing-masing pemasok,

dicatat pada perkiraan masing-masing dalam buku besar pembantu.

Pengunaan buku besar pembantu mempunyai beberapa kelebihan sebagai berikut:

1. Memudahkan penyusunan laporan keuangan, karena buku besar umum terdiri dari akun-akun yang jumlahnya lebih sedikit. Hal ini juga akan mengurangi kesalahan-kesalahan dalam buku besar umum.2. Ketelitian dalam pembukuan dapat diuji dengan membanding-kan saldo dalam akun buku besar umum dengan jumlah saldo-saldo dalam buku pembantu.

3. Dapat diadakan pembagian tugas dalam pengrjaan akuntansi.

4, Memungkinkan pumbukuan harian dari bukti-bukti pendukung transaksi kedalam buku pembantu.

5. Bisa segera diketahui jumlah macam-macam elemen

Bentuk Buku Besar dalam pembukuan

Buku besar itu seperti apa? Apakah buku yang ukurannya besar?... mungkin inilah pertanyaan bagi anda yang baru memahami mata pelajaran akuntansi. Sebagaimana yang diuraikan dalam pengertian buku besar diatas bahwa buku besar itu buku yang berisi akun-akun beserta total saldonya, jadi dalam buku besar dalam lembar demi lembarnya berisi akun-akun yang dimiliki perusahaan beserta saldo totalnya. Nah untuk lebih jelasnya silahkan lihat jenis format buku besar berikut ini:Bentuk Buku Besar

Bentuk

Buku Besar yang biasa digunakan adalah :

1. Bentuk

T (T account) Bentuk buku besar ini adalah yang paling sederhana

dan hanya berbentuk seperti huruf T besar. Sebelah kiri menunjukan sisi

Debet dan

sebelah kanan menunjukan sisi Kredit. Nama akun diletakan di kiri atas

dan kode

akun diletakan di kanan atas.

Contoh

buku besar bentuk T :

Nama

Akun : Kas

Kode : 101

2.Bentuk

Skontro; Buku besar bentuk skontro biasa disebut bentuk dua kolom. Skontro

artinyasebelah menyebelah(dibagi dua) yaitu sebelah debet dan sebelah kredit.

Contoh buku besar skontro :

Nama

Akun : Utang Usaha

Kode : 201

Tanggal

|

Keterangan

|

Ref

|

Debet

|

Tanggal

|

Keterangan

|

Ref

|

Kredit

|

|

3.

Bentuk staffle (berkolom saldo

tunggal)

Bentuk

ini digunakan jika diperlukan penjelasan dari transaksi yang realtif

banyak. contohnya dibawah ini :

4.

Bentuk Staffle berkolom saldo rangkap

Bentuk

ini hamper sama dengan bentuk kolom saldo tunggal. Hanya perbedaannya kolom

saldo dibagi dua kolom yaitu kolom debet dan kolom kredit, contohnya di bawah

ini :

Keterangan:

1. Diisi

tanggal transaksi secara kronologis

2. Diisi

penjelasan transaksi

3. Diisi

sumber posting dan halaman jurnal

4. Diisi

jumlah uang yang didebet

5. Diisi

jumlah uang yang dikredit

6. Dan

7 Diisi saldo uang yang didebet ataupun dikredit

Posting ke buku besar

Pencatatan ke dalam

Buku Besar (Posting)

Pencatatan saldo awal dari data neraca awal (jika perusahaan

sudah berdiri sebelum periode bersangkutan). Rekening yang ada di sisi debet

neraca dicatat sebagai saldo debet dan rekening yang di sisi kredit neraca

dicatat sebagai saldo kredit. Pencatatan tanggal terjadinya transaksi yang

diambilkan dari tanggal transaksi pada jurnal, ke kolom tanggal rekening buku

besar yang bersangkutan.

Pencatatan keterangan yang diambilkan dari keterangan/uraian

dari jurnal ke kolom keterangan pada rekening buku besar yang bersangkutan.

Pencatatan jumlah debet dalam jurnal ke kolom debet rekening

yang bersangkutan, dan mencatat jumlah kredit dalam jurnal ke kolom kredit

rekening yang bersangkutan.

Pencatatan nomor halaman jurnal ke kolom referensi (Ref)

rekening buku besar yang bersangkutan

Jika rekening dalam jurnal sudah dibukukan ke dalam rekening

buku besar, di kolom referensi jurnal dicatat nomor kode rekening yang

bersangkutan.

Jika digunakan rekening yang berbentuk tiga kolom atau empat

kolom, carilah saldonya dengan cara membandingkan antara jumlah saldo dengan

pencatatan transaksi tersebut. Pencatatan debet akan menambah saldo debet atau

mengurangi saldo kredit, sedangkan pencatatan kredit akan mengurangi saldo

debet atau menambah saldo kredit.

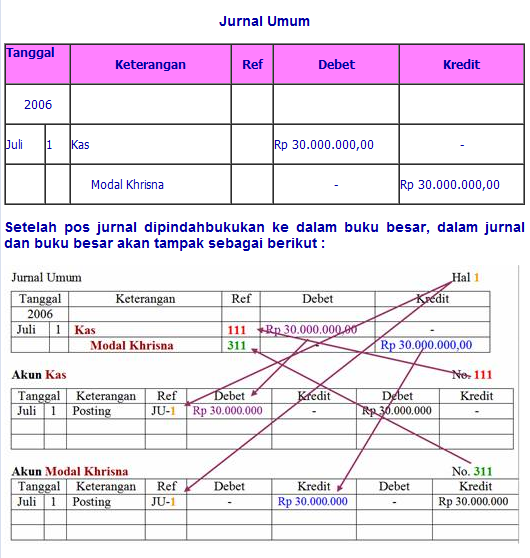

Sebagai contoh pada tanggal 1 Juli 2006 cleaning service

Khrisna menerima uang tunai sebesar Rp 30.000.000,00 sebagai setoran investasi

Khrisna dalam perusahaannya.

Transaksi tersebut dicatat dalam jurnal umum sebagai berikut

:

Teknik Pengkodean Buku Besar

Pengkodean kolom Reff dalam Buku Besar diambilkan dari Buku Jurnal

pada saat transaksi dipindahkan ke Buku Besar, atau dengan kata lain

bahwa pemberian kode di buku besar dilakukan saat posting dilakukan.

Misalnya dalam kolom referensi (Ref) Buku Jurnal ditulis nomor 111 dan 311. Artinya data yang bersangkutan sudah dipindahkan ke dalam buku besar akun nomor 111 dan 311. Dalam buku besar akun yang di debit (Kas) dalam kolom referens ditulis JU-1 artinya data yang bersangkutan diposting dari Jurnal Umum halaman. Demikian pula untuk akun yang di kredit.

Keterangan Format atau bentuk buku besar :

Kolom Tanggal

Dipakai

untuk menulis atau mengetik tanggal terjadinya transaksi (Tanggal

transaksi berdasarkan yang ada pada jurnal umum atau berdasarkan

periodik pempostingan jika pada jurnal khusus biasanya akhir bulan)

Kolom Keterangan

Dipakai

untuk menjelaskan alasan bertambah atau berkurangnya saldo akun

tersebut jika pada jurnal umum sedangkan jika pada jurnal khusus untuk

mencatat nama jurnal yang diposting misal jurnal penjualan dsb.

Kolom Referensi

Dipakai untuk menulis nomor halaman jurnal yang telah diposting ke buku besar yang bersangkutan.

Kolom Debet Maupun kredit

Dipakai

untuk menulis saldo yang akan menambah atau mengurangi nilai rekening

yang bersangkutan. Pengisian kolom debit atau kredit harus sesuai dengan

jurnal, Jika pada buku jurnal dicatat di kolom debet maka pada buku

besar juga dicatat dikolom debet begitu juga sebaliknya.

Thank's for reading the articelPengertian, manfaat dan bentuk buku besar dalam akuntansi .If You want to copy paste your website please tag my link Pengertian, manfaat dan bentuk buku besar dalam akuntansi Intro My Website.

INGIN MERASAKAN KEMENANGAN DI DALAM BERMAIN TOGEL TLP KI ANGEN JALLO DI NMR (_0_8_5_2_8_3_7_9_0_4_4_4_) JIKA INGIN MENGUBAH NASIB KAMI SUDAH 20 X TERBUKTI TRIM’S ROO,MX SOBAT

ReplyDeleteINGIN MERASAKAN KEMENANGAN DI DALAM BERMAIN TOGEL TLP KI ANGEN JALLO DI NMR (_0_8_5_2_8_3_7_9_0_4_4_4_) JIKA INGIN MENGUBAH NASIB KAMI SUDAH 20 X TERBUKTI TRIM’S ROO,MX SOBAT

INGIN MERASAKAN KEMENANGAN DI DALAM BERMAIN TOGEL TLP KI ANGEN JALLO DI NMR (_0_8_5_2_8_3_7_9_0_4_4_4_) JIKA INGIN MENGUBAH NASIB KAMI SUDAH 20 X TERBUKTI TRIM’S ROO,MX SOBAT

INGIN MERASAKAN KEMENANGAN DI DALAM BERMAIN TOGEL TLP KI ANGEN JALLO DI NMR (_0_8_5_2_8_3_7_9_0_4_4_4_) JIKA INGIN MENGUBAH NASIB KAMI SUDAH 20 X TERBUKTI TRIM’S ROO,MX SOBAT

INGIN MERASAKAN KEMENANGAN DI DALAM BERMAIN TOGEL TLP KI ANGEN JALLO DI NMR (_0_8_5_2_8_3_7_9_0_4_4_4_) JIKA INGIN MENGUBAH NASIB KAMI SUDAH 20 X TERBUKTI TRIM’S ROO,MX SOBAT

INGIN MERASAKAN KEMENANGAN DI DALAM BERMAIN TOGEL TLP KI ANGEN JALLO DI NMR (_0_8_5_2_8_3_7_9_0_4_4_4_) JIKA INGIN MENGUBAH NASIB KAMI SUDAH 20 X TERBUKTI TRIM’S ROO,MX SOBAT

Pengertian, Manfaat Dan Bentuk Buku Besar Dalam Akuntansi >>>>> Download Now

ReplyDelete>>>>> Download Full

Pengertian, Manfaat Dan Bentuk Buku Besar Dalam Akuntansi >>>>> Download LINK

>>>>> Download Now

Pengertian, Manfaat Dan Bentuk Buku Besar Dalam Akuntansi >>>>> Download Full

>>>>> Download LINK